Статья посвящена вопросам, связанным с выделением центров финансовой ответственности на предприятии и формированием системы учета затрат в управленческом учете. Такие данные особенно необходимы топ-менеджменту в современных кризисных условиях для принятия правильных и своевременных управленческих решений.

Как спроектировать финансовую структуру предприятия на основе ЦФО?

При внедрении управленческого учета на предприятии можно столкнуться с парадоксальной ситуацией, когда одни и те же данные поступают из разных служб компании: цифры могут (и будут) отличаться, поскольку каждое из подразделений до этого собирало информацию «для себя», так, как считало правильным. Соответственно, одной из задач является сверка данных, составляемых в разных подразделениях, чтобы финансово-экономическая служба могла определить, какие показатели использовать в управленческом учете.

В соответствии с теорией и практикой корпоративного управления отдельные компании, структурные подразделения, службы, цехи, отделы или группы являются центрами финансовой ответственности (ЦФО). Их руководители несут ответственность за конкретные участки работ и выполнение поставленных руководством задач. В зависимости от полномочий и ответственности руководителей структурной единицы она может быть центром затрат, центром доходов, центром прибыли, центром инвестиций.

Центр затрат — подразделение (совокупность подразделений), руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат. Существуют два основных типа центров затрат: центр нормативных затрат и центр управленческих затрат.

Центр нормативных затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня затрат на единицу продукции (работ, услуг) (например, производственный отдел, отдел закупок).

Центр управленческих затрат — подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня суммарных затрат (например, бухгалтерия, администрация).

Центр доходов — подразделение (совокупность подразделений), руководитель которого в рамках выделенного бюджета затрат отвечает за максимизацию доходов от продаж.

Центр прибыли — подразделение (совокупность подразделений), руководитель которого отвечает за максимизацию прибыли (обладает полномочиями принимать решения, влияющие на прибыль, путем как снижения затрат, так и увеличения доходов).

Центр инвестиций — центр ответственности, руководитель которого обладает полномочиями руководителя центра прибыли, а также отвечает за уровень и эффективность инвестиций.

На практике финансовую структуру любого предприятия можно описать с использованием вышеуказанных типов центров финансовой ответственности.

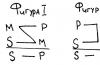

Пример 1

Рассмотрим пример построения финансовой структуры компании «Свежий ветер» (название условное), осуществляющей торговлю товарами массового спроса нескольких товарных групп на базе своих филиалов в различных регионах.

Головная (управляющая) компания состоит из подразделений, работающих по семи функциональным направлениям:

- административная деятельность;

- маркетинг;

- информационные технологии;

- логистика;

- складская деятельность;

- закупки;

- продажи (по видам товаров).

Кроме того, у организации есть четыре филиала в разных регионах, каждый из которых состоит из подразделений, ведущих такую же деятельность, как и управляющая компания.

Для более удобной и полноценной интерпретации данных управленческого учета каждому ЦФО рекомендуется присваивать определенный уровень. Например, первому уровню соответствуют: головная (управляющая) компания и ее территориальные филиалы; второму — подразделения, сгруппированные по функциональным направлениям деятельности всей компании; третьему — отдельные структурные подразделения управляющей компании и филиалов. В соответствии с определенными уровнями каждому ЦФО присваиваются коды. Компания использовала для кодировки ЦФО во внедряемой информационной системе шестизначные коды: первые две цифры указывают на территориальное подразделение компании (10 — Головная компания, 20 — Филиал 1 и т. д.). Первые две цифры «00» в коде ЦФО означают, что речь идет обо всей компании.

Вторые две цифры указывают на направление деятельности:

01 — Администрация;

02 — Маркетинг;

03 — Информационные технологии;

04 — Логистика;

05 — Складская деятельность;

06 — Закупки;

07 — Общие продажи;

08 — Продажи первого товарного направления (ТН 1);

09 — Продажи ТН 2;

10 — Продажи ТН 3.

Вторые две цифры «00» в коде ЦФО означают, что речь идет обо всех направлениях деятельности.

Последние две цифры указывают на номер подразделения в рамках функционального направления или территориального подразделения. Например, код «10 05 02» означает, что речь идет о головной компании (10), функциональном направлении «складская деятельность» (05), а цифры «02» указывают на второе подразделение головной компании в рамках этого функционального направления (склад № 1). Третьи две цифры «00» в коде ЦФО означают, что речь идет обо всех подразделениях в рамках функционального направления или территориального подразделения.

Таким образом, агрегированные данные, например, по центру затрат второго уровня 00 01 00 «Администрация» отражают затраты на содержание администрации всей компании (холдинга) (суммарные затраты на содержание администрации головной компании и администраций всех филиалов).

Исходя из этого можно сформировать финансовую структуру компании (холдинга) (табл. 1).

|

Таблица 1. Финансовая структура компании (холдинга) |

|||

|

Код центра финансовой ответственности |

Наименование центра финансовой ответственности |

Тип центра финансовой ответственности |

Уровень центра финансовой ответственности |

|

Головная (управляющая) компания |

Центр инвестиций |

||

|

Центр прибыли |

|||

|

Центр прибыли |

|||

|

Администрация |

Центр затрат |

||

|

Служба маркетинга |

Центр затрат |

||

|

Управление IT |

Центр затрат |

||

|

Управление логистикой |

Центр затрат |

||

|

Центр затрат |

|||

|

Служба закупок |

Центр затрат |

||

|

Служба продаж |

Центр дохода |

||

|

Продажи ТН1 |

Центр дохода |

||

|

Продажи ТН2 |

Центр дохода |

||

|

Администрация головной (управляющей) компании |

Центр затрат |

||

|

Служба маркетинга головной компании |

Центр затрат |

||

|

Управление IT головной компании |

Центр затрат |

||

|

Управление логистикой головной компании |

Центр затрат |

||

|

Управление складами головной компании |

Центр затрат |

||

|

Склад 1 головной компании |

Центр затрат |

||

|

Склад 2 головной компании |

Центр затрат |

||

|

Проект реконструкции складов головной компании |

Центр затрат |

||

|

Служба закупок головной компании |

Центр затрат |

||

|

Служба продаж головной компании |

Центр дохода |

||

|

Отдел продаж ТН1 |

Центр дохода |

||

|

Отдел продаж ТН2 |

Центр дохода |

||

|

Администрация филиала 2 |

Центр затрат |

||

|

Маркетинг филиала 2 |

Центр затрат |

||

|

Управление IT филиала 2 |

Центр затрат |

||

|

Управление логистикой филиала 2 |

Центр затрат |

||

|

Управление складами филиала 2 |

Центр затрат |

||

|

Отдел закупок филиала 2 |

Центр затрат |

||

|

Служба продаж филиала 2 |

Центр дохода |

||

|

Отдел продаж ТН1 филиала 2 |

Центр дохода |

||

|

Отдел продаж ТН2 филиала 2 |

Центр дохода |

||

_____________________

В настоящее время рекомендуется каждый центр дохода рассматривать как отдельный проект. Подобным образом в такие ЦФО можно выделить филиалы. В зависимости от траектории развития предприятия (развитие/сокращение) следует изменять организационно-финансовую структуру компании. Следовательно, финансовую структуру следует проектировать таким образом, чтобы ее можно было подстраивать под вновь появляющиеся центры финансовой ответственности . В связи с кризисными явлениями в экономике ряд направлений или филиалов может быть признан убыточным, а их функционирование — нецелесообразным. При правильном планировании финансовой структуры выбытие одной структурной единицы или товарного направление не должно разрушить общую финансовую структуру предприятия.

Где взять данные о затратах?

Руководитель центра затрат отвечает в основном только за формирование затрат (издержек), доходы и прибыль в сферу его персональной ответственности не входят. В свою очередь, руководитель центра доходов отвечает за формирование доходов, однако затраты в сферу его ответственности не входят. Связано это с тем, что издержки в данном подразделении незначительны и не могут оказать существенного влияния на оценку деятельности руководителя такого центра. Например, в отделе продаж ТН1 филиала 2 главная задача — формирование заданной суммы выручки, а издержки на содержание отдела не столь значительны и ими можно пренебречь, чтобы не отвлекать коллектив от решения основной задачи.

Центр прибыли несет ответственность за доходы и затраты той части бизнеса, которая курируется менеджерами данного центра. В сферу их ответственности входит превышение доходов над расходами, то есть прибыль. Надо понимать, что центр формирует условную прибыль, но, добиваясь формирования ее заданной величины, оказывает безусловное положительное влияние на общий финансовый результат организации. Поэтому сумма прибыли центров и сумма общей прибыли могут не совпадать.

Система управленческого учета по центрам ответственности создается в достаточно крупных децентрализованных организациях, функционирует параллельно с обычной системой бухгалтерии или встраивается в нее через разветвленные системы аналитических счетов, нацелена на удовлетворение информационных потребностей внутреннего управления, позволяет оперативно контролировать затраты и результаты на разных уровнях ответственности и оценивать работу отдельных руководителей и центров ответственности на основе первичного анализа отклонений; выполняет роль сигнальной системы.

Важно!

Система управленческого учета может быть внедрена и выполнять возложенные на нее задачи, только если четко определены сферы ответственности отдельных менеджеров, необходимые контролируемые показатели и статьи.

Гибкая смета (бюджет) — метод планирования затрат в управленческом учете. Ожидаемые затраты включаются в смету с расчетом на различные уровни деловой активности. Гибкая смета составляется на основе анализа поведения постоянных и переменных затрат и позволяет пересчитывать запланированные статьи издержек в зависимости от достигнутого уровня объемных показателей, воздействующих на данные статьи. Пример гибкой сметы затрат по центру ответственности представлен в табл. 2.

|

Таблица 2. Гибкая смета затрат |

|||||

|

Статьи затрат |

По смете |

В пересчете на объем операций |

Фактические |

Отклонения |

|

|

экономия |

перерасход |

||||

|

Переменные: |

|||||

|

материалы |

|||||

|

оплата труда |

|||||

|

Постоянные: |

|||||

|

амортизация |

|||||

|

Итого |

|||||

Как видим, задание по производству за данный период выполнено на 101,2 %. Более точно оценить отклонения по переменным затратам можно, пересчитав материальные затраты по норме на единицу путем умножения на общее количество выпущенных единиц, по оплате труда — исходя из нормы оплаты за единицу, умноженную на общее число выпуска.

Обратите внимание!

Раздельный учет переменных (себестоимости) и постоянных затрат (управленческих и коммерческих) в планировании, учете и анализе позволяет правильно распределить ожидаемые и фактические результаты по центрам ответственности.

Данные о затратах можно взять из первичных документов бухгалтерского учета. Кроме того, в отношении отдельных видов затрат (как правило, прямых затрат на производство) могут быть использованы оперативные данные о фактическом расходе основных ресурсов (например, технологические нормы расхода сырья, показания приборов учета электроэнергии, израсходованной на технологические цели, и т. п.).

Сведения о затратах отражаются в учете в зависимости от выбранного метода . При учете по фактическим затратам на затраты списывается столько ресурсов, сколько их потреблено по данным первичных документов, при учете по плановым затратам устанавливаются технологические нормативы отпуска материалов, сырья или других ресурсов в производство. Расчет количества потребленных ресурсов производится исходя из цены, умноженной на плановый расход ресурса, который установлен для данного вида продукции. При этом отклонение фактических расходов от плановых необходимо фиксировать в учете в стоимостном и количественном разрезах. Данная информация позволяет планировать и контролировать нормативы расхода основных ресурсов в процессе производства.

Как правильно организовать ведение счетов управленческого учета затрат?

Затраты производства в управленческом учете отражаются в трех направлениях, каждое из которых представляет собой систему взаимосвязанных бухгалтерских записей:

- по элементам издержек;

- по статьям себестоимости;

- по центрам ответственности — местам возникновения затрат.

Счета управленческого учета, на которых отражается аналитическая информация о текущих затратах производства, данные для их контроля по центрам ответственности и для калькулирования себестоимости в рыночных условиях, как правило, составляют коммерческую тайну предприятия.

В зарубежной практике счета управленческого и финансового учета ведутся раздельно. Счета управленческого учета так отделяются от счетов финансового учета, что каждая их группа обобщается как обособленная финансовая система, не связанная между собой никакими общими бухгалтерскими проводками.

В российской практике такая возможность появилась в связи с введением в действие Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (далее — План счетов бухгалтерского учета), утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — Приказ Минфина России № 94н) (раздел III «Затраты на производство»).

В пояснениях к разделу III «Затраты на производство» Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России № 94н, сказано, что формирование информации о расходах по обычным видам деятельности (затраты производства) осуществляется либо на счетах 20-29, либо на счетах 30-39. В первом случае первичная схема учета и калькулирования себестоимости формируется в едином плане счетов бухгалтерского учета всех операций данной организации. Во втором случае счета 20-29 могут использоваться для группировки затрат по статьям себестоимости, местам возникновения и иным признакам, для калькулирования себестоимости продукции, работ, услуг; счета 30-39 применяются для учета по элементам расходов.

В разделе III «Затраты на производство» Плана счетов бухгалтерского учета содержатся только семь счетов с определенным содержанием. Остальные тринадцать счетов не обозначены, их содержание не указано. Состав необозначенных счетов согласно указанию Инструкции по применению Плана счетов устанавливается организацией исходя из особенностей ее деятельности, структуры, организации управления.

Счета 20-29 относятся к управленческому учету . Они выстроены в точном соответствии с методикой бухгалтерского учета издержек по статьям себестоимости (табл. 3).

|

Таблица 3. Счета управленческого учета издержек |

|

|

Счета учета издержек |

Статьи себестоимости |

|

Счет 20 «Основное производство» |

1. Сырье и материалы |

|

2. Возвратные отходы (по кредиту счета 20) |

|

|

3. Покупные изделия, полуфабрикаты и услуги производственного характера со стороны |

|

|

4. Топливо и энергия на технологические цели |

|

|

5. Заработная плата производственных рабочих |

|

|

6. Отчисления на социальные нужды |

|

|

Счет 23 «Вспомогательные производства» |

Статьи себестоимости 1-6 к счету 20 «Основное производство» |

|

Счет 25 «Общепроизводственные расходы» |

|

|

8. Общепроизводственные расходы |

|

|

Счет 26 «Общехозяйственные расходы» |

7. Расходы на подготовку и освоение производства |

|

9. Общехозяйственные расходы |

|

|

10. Прочие производственные расходы |

|

|

Счет 28 «Брак в производстве» |

11. Потери от брака |

Счета учета затрат производства следует дополнить отражающим счетом 27 «Распределение общих затрат» для зеркальной передачи информации, формируемой в финансовом учете на счете 37 «Отражение общих затрат».

Счет 27 «Распределение общих затрат» служит для записи расходов, учтенных по элементам в течение отчетного периода. Сумма расходов по элементам, записанная в финансовом учете по дебету счета 37 «Отражение общих затрат», в свою очередь, одновременно записывается по кредиту счета 27 «Распределение общих затрат» в корреспонденции со счетами 20-29, на которых формируются затраты по статьям, калькуляционным объектам, местам возникновения (центрам ответственности).

Обратите внимание!

Между счетами 27 и 37 в процессе записи первичных данных о расходах по обычным видам деятельности поддерживается полное равенство. Обороты и сальдо по дебету счета 37 «Отражение общих затрат» всегда равны оборотам и сальдо по кредиту счета 27 «Распределение общих затрат». Это равенство обеспечивается без непосредственной корреспонденции счетов 27 и 37 в результате того, что записи на обоих счетах производятся на основе единого массива первичных документов, бухгалтерских справок и расчетов, оформляющих расходы организации по обычным видам деятельности за отчетный период.

Как разработать классификатор и кодификатор управленческого учета?

Классификаторы управленческого учета определяют и описывают различные объекты учета с целью их однозначной трактовки всеми участниками процессов планирования, организации, стимулирования и контроля на предприятии. Количество и типы используемых классификаторов каждое предприятие определяет исходя из своих потребностей. Наиболее распространенными классификаторами управленческого учета, применяемыми в российских компаниях, являются:

- виды производимой продукции, оказываемых работ и услуг;

- виды доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- виды активов;

- виды обязательств;

- виды собственного капитала;

- проекты;

- направления инвестиций;

- основные и вспомогательные бизнес-процессы;

- типы клиентов;

- категории персонала.

Управленческая отчетность по ключевым показателям деятельности (КПД) может быть сформирована следующим образом (табл. 4).

|

Таблица 4. Группировка ключевых показателей деятельности в целях управленческой отчетности |

|

|

Показатели |

Примеры |

|

Показатели, характеризующие эффективность бизнеса в целом |

|

|

Показатели удовлетворенности акционеров |

Рентабельность актива; рентабельность денежного потока; стоимость компании |

|

Показатели удовлетворенности клиентов |

Текучесть клиентов; количество постоянных клиентов; количество претензий клиентов |

|

Показатели удовлетворенности и эффективности персонала |

Производительность труда; текучесть кадров |

|

Показатели, характеризующие эффективность бизнес-процессов и отдельных функциональных направлений |

|

|

Показатели эффективности хранения и перемещения товаров |

Скорость товарного обращения; стоимость потерь при хранении |

|

Показатели эффективности производства |

Объем производства; номенклатура производства |

|

Показатели эффективности продаж |

Доля скидок в продажах; охват клиентской базы; рентабельность продаж |

|

Показатели качества |

Затраты на сертификацию; доля брака |

|

Показатели эффективности персонала |

Отношение фонда заработной платы к продажам; текучесть кадров; количество принятых сотрудников по отношению к количеству претендентов |

|

Финансовые показатели |

Показатели ликвидности; показатели оборачиваемости; показатели рентабельности; операционный рычаг |

К сведению

Внутри каждого классификатора вводится сквозная нумерация. Если есть необходимость детализировать объекты учета, можно использовать многоуровневую структуру кода.

Классификаторы и кодификаторы играют важную роль и при автоматизации управленческого учета.

Пример 2

В целях управленческого учета и детализации затрат номер счета 23 «Вспомогательные производства», например, можно представить следующим образом:

где первые два знака — номер счета по Плану счетов бухгалтерского учета (счет 23);

следующие три знака присваиваются на основе классификатора «Вид продукции (работ, услуг) для вспомогательного производства» (штампы для холодной и горячей обработки металла);

следующие три знака берутся из классификатора «Статья расхода для вспомогательного производства» (материалы, топливо и энергия и пр.);

последний символ — свободные знаки.

Тогда субсчета производственного предприятия, открытые к счету 23 «Вспомогательные производства», будут выглядеть следующим образом (табл. 5).

|

Таблица 5. Детализация затрат по счету 23 |

|

|

Номер субсчета |

Наименование объекта учета |

|

Изготовление штампов для горячей и холодной обработки металла |

|

|

Материалы |

|

|

Покупные полуфабрикаты |

|

|

Топливо и энергия технологическая |

|

|

Зарплата основная |

|

|

Отчисления |

|

|

Стоимость спецоснастки |

|

|

Цеховые расходы |

|

|

Потери от брака |

|

_____________________

Какие данные отражаются на счетах управленческого учета затрат?

Счет 20 «Основное производство» отражает прямые затраты на производство продукции, выполнение работ, оказание услуг, которые являются основными, профильными в деятельности организации. По дебету счета 20 «Основное производство» отражаются прямые затраты, связанные с производством продукции (работ, услуг) в корреспонденции со счетом 27 «Распределение общих затрат». В корреспонденции со счетом 23 «Вспомогательные производства» в дебет счета 20 «Основное производство» списываются затраты вспомогательных производств, связанные с выработанной продукцией, выполненными работами, оказанными услугами в основном производстве.

Косвенные общепроизводственные затраты, относящиеся к подразделениям основного производства, и потери от брака ежемесячно списываются в дебет счета 20 «Основное производство» в корреспонденции со счетами 25 «Общепроизводственные расходы» и 28 «Брак в производстве». В результате на счете 20 «Основное производство» формируется информация о сокращенной производственной себестоимости.

По окончании отчетного года счет 20 «Основное производство» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение затрат производства». В следующем отчетном году записи на счете 20 «Основное производство» начинаются с нулевого сальдо.

Специфика управленческого учета полуфабрикатов собственного производства такова, что затраты производства на остаток полуфабрикатов отражаются как сальдо по дебету счета 21 «Полуфабрикаты собственного производства». Это сальдо по окончании отчетного года не закрывается, а переходит в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 21 «Полуфабрикаты собственного производства» уравновешивается переходящим сальдо по кредиту счета 27 «Распределение общих затрат». По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются издержки на производство полуфабрикатов, поступивших на склады и в хранилища. По кредиту счета 21 опять-таки в корреспонденции со счетом 20 «Основное производство» списываются затраты на полуфабрикаты, переданные в дальнейшую переработку на другие переделы или проданные сторонним организациям и лицам.

На счете 23 «Вспомогательные производства» отражается информация о затратах предприятия на продукцию и услуги, вспомогательные для основного производства. Прямые затраты вспомогательных производств записываются по дебету счета 23 «Вспомогательные производства» в корреспонденции со счетом 27 «Распределение общих затрат». Расходы по управлению и обслуживанию подразделений вспомогательных производств записываются по дебету счета 23 «Вспомогательные производства» в корреспонденции со счетом 25 «Общепроизводственные расходы». По кредиту счета 28 «Брак в производстве» в дебет счета 23 «Вспомогательные производства» списываются потери от брака, возникшие в подразделениях вспомогательных производств.

Обратите внимание!

Отражение затрат вспомогательного производства в управленческом учете обязательно приводит к тому, что в определенных условиях образуется сальдо по дебету счета 23 «Вспомогательные производства», характеризующее незакрытые издержки подразделений вспомогательных производств, то есть, по сути, незавершенное производство. Сальдо нельзя исключить, и оно определяется в управленческом учете на конец каждого месяца. Кроме того, это сальдо по окончании отчетного периода не закрывается и переносится в управленческий учет следующего отчетного года.

По дебетусчета 25 «Общепроизводственные расходы» отражаются данные о произведенных затратах за определенный период времени (календарный месяц) в корреспонденции со счетом 27 «Распределение общих затрат». Ежемесячная сумма фактических расходов отражается по кредиту счета 25 «Общепроизводственные расходы» в дебет счетов:

- 20 «Основное производство» — на сумму затрат в подразделениях основного производства;

- 23 «Вспомогательные производства» — на сумму затрат в подразделениях вспомогательных производств;

- 28 «Брак в производстве» — на сумму затрат, относимых к забракованной продукции;

- 29 «Обслуживающие производства и хозяйства» — на сумму затрат в подразделениях обслуживающих производств и хозяйств.

На счете 26 «Общехозяйственные расходы» отражается информация о затратах общеуправленческого характера, непосредственно не связанных с производственными процессами, а также о расходах, включаемых в статью себестоимости «Прочие производственные расходы». По дебету счета 26 «Общехозяйственные расходы» в корреспонденции со счетом 27 «Распределение общих затрат» записываются все суммы затрат, относящиеся к данному счету. После завершения всех операций отчетного года счет 26 «Общехозяйственные расходы» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Распределение общих затрат».

Счет 28 «Брак в производстве» служит для отражения информации о стоимости выявленного брака, издержек по его исправлению и выявлению окончательных потерь от брака в данном периоде. Обычный цикл выявления потерь от брака — один месяц.

Расходы на забракованные предметы, не подлежащие исправлению (окончательный брак), записываются по дебету счета 28 «Брак в производстве» в корреспонденции со счетами 20 «Основное производство» и 23 «Вспомогательное производство». Дополнительные затраты по исправлению брака относятся также в дебет счета 28 «Брак в производстве» в корреспонденции со счетом 27 «Распределение общих затрат». Затраты, связанные с исправлением брака, отражаются по сокращенной производственной себестоимости, поэтому по дебету счета 28 «Брак в производстве» записывается соответствующая часть общепроизводственных расходов проводкой по кредиту счета 25 «Общепроизводственные расходы».

Потери от брака, записанные по дебету счета 28 «Брак в производстве», уменьшаются на стоимость забракованных предметов по цене возможного использования, а также на суммы, подлежащие взысканию с виновников брака — персонала организации или поставщиков недоброкачественных материалов и полуфабрикатов, приведших к браку. В управленческом учете эти компенсации записываются по кредиту счета 28 «Брак в производстве» в дебет счета 27 «Отражение издержек производства». Отметим, что счет 28 «Брак в производстве» сальдо на конечную дату (конец месяца) не имеет .

На счете 29 «Обслуживающие производства и хозяйства» отражаются расходы состоящих на балансе организации обслуживающих производств и хозяйств, не имеющих прямого отношения к основной производственной деятельности организации (например, расходы базы отдыха, столовой, других обслуживающих подразделений).

Суммы затрат записываются по дебету счета 29 «Обслуживающие производства и хозяйства» в корреспонденции со счетом 27 «Распределение общих затрат». Косвенные расходы по управлению обслуживающими подразделениями ежемесячно записываются в дебет счета 29 «Обслуживающие производства и хозяйства» в корреспонденции со счетом 25 «Общепроизводственные расходы».

В управленческом учете на счете 29 «Обслуживающие производства и хозяйства» информация об издержках отражается накопительно, нарастающим итогом с начала отчетного года. Сальдо по дебету на конечную дату каждого отчетного месяца отражает сумму издержек, проведенную с начала отчетного года, что облегчает контроль затрат по центрам ответственности и сметным статьям.

Каковы особенности отражения затрат в управленческом учете?

Нормативной основой отражения затрат в управленческом учете является Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (далее — ПБУ 10/99), утвержденное Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015). Рассмотрим варианты отражения затрат в управленческом учете.

I вариант

В соответствии с ПБУ 10/99 расходы по видам деятельности организации, по которым реализации продукции отражается через счет 90 «Продажи», формируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для учета каждого элемента существует возможность вести отдельный счет управленческого учета. В разделе III Плана счетов бухгалтерского учета «Затраты на производство» можно открыть следующие счета:

30 «Материальные затраты»;

31 «Затраты на оплату труда»;

32 «Отчисления на социальные нужды»;

33 «Амортизация»;

34 «Прочие затраты»;

37 «Отражение общих затрат».

По дебету счета 30 «Материальные затраты» в корреспонденции со счетами 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 60 «Расчеты с поставщиками и подрядчиками» отражается стоимость израсходованных материалов, покупной энергии, выполненных сторонними организациями работ промышленного характера, материальной составляющей других расходов в корреспонденции с соответствующими счетами. К счету 30 можно открыть субсчета по видам и направлениям материальных затрат .

По дебету счета 31 «Затраты на оплату труда» в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 96 «Резервы предстоящих расходов» отражаются суммы начисленной заработной платы, включая все формы премирования и иные формы оплаты труда персонала, в том числе топ-менеджмента. На данном счете отражаются различные социальные выплаты за счет средств организации, которые не могут быть списаны в дебет счета 69 «Расчеты по социальному страхованию и обеспечению». В дебет данного счета относятся: начисления в резервы предстоящей оплаты отпусков, на выплату ежегодного вознаграждения за выслугу лет и др. К этому счету рекомендуется вести субсчета, характеризующие виды и направления на оплату труда .

По дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» отражают суммы социальных выплат (субсчет 1 — расчеты по социальному страхованию, субсчет 2 — расчеты по пенсионному обеспечению, субсчет 3 — расчеты по обязательному медицинскому страхованию).

По дебету счета 33 «Амортизация» в корреспонденции со счетами 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» отражаются расходы организации на амортизацию, начисленные в соответствии с принятыми методами и нормами амортизации.

По дебету счета 34 «Прочие затраты» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» и другими счетами отражают расходы, которые не нашли отражение на других счетах по учету расходов по экономическим элементам, так как они не относятся ни к одному из них.

Важно!

Ведение субсчетов в данном случае обязательно, так как расходы, отражаемые на счете, разнородны, что может исказить информацию и, как следствие, управленческие решения.

Ежемесячно счета по учету элементов затрат закрывают в дебет отражающего счета 37 «Отражение общих затрат» следующей записью:

Дебет счета 37 «Отражение общих затрат» Кредит счета 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисления на социальные нужды», 33 «Амортизация», 34 «Прочие затраты».

Собранные на счете 37 суммы распределяют между калькуляционными счетами и записывают в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», а также в дебет счета 44 «Расходы на продажу».

Важно!

Хотя число счетов увеличивается, количество бухгалтерских записей (корреспонденции счетов) при этом уменьшается, так как используются отражающие счета-экраны.

II вариант

Все расходы организации по обычным видам деятельности группируют на счетах 30-34 по элементам затрат. Ежемесячно эти счета закрывают в дебет счета 37 «Отражение общих затрат». Одновременно те же суммы затрат записывают по кредиту отражающего счета 27 «Распределение общих затрат» в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства».

На счетах 20, 23, 29 отражают прямые затраты на производство в аналитическом разрезе по подразделениям (местам возникновения затрат), что обеспечивает контроль за отклонениями от норм или от нормативных (запланированных) затрат.

На счете 25 группируют производственные накладные расходы по сметам производственных подразделений (филиалов, цехов, участков и пр.). Это позволяет проконтролировать отклонения фактических расходов по статьям смет.

На счете 26 группируют общие управленческие накладные расходы для контроля за соблюдением смет по филиалам, управленческим подразделениям и другим центрам ответственности (местам возникновения затрат). На отдельном субсчете 26 группируют коммерческие и другие расходы на продажу для детального учета и контроля соблюдения смет соответствующими коммерческими и торговыми подразделениями.

Счета 25, 26 ежемесячно закрывают, списывая собранные на них суммы в дебет счетов 20, 23, 29. Таким образом обеспечивается возможность калькулирования сокращенной и полной производственной себестоимости продукции (работ, услуг), даже с учетом коммерческих расходов.

К счетам 20, 23, 29 необходимо вести по два субсчета: 1 «Остатки незавершенного производства» и 2 «Калькулируемые расходы за отчетный период». В конце отчетного года калькулируемые расходы закрывают записью:

Дебет счета 27 «Распределение общих затрат» Кредит счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Счет 37 «Отражение общих затрат» ежемесячно закрывают, проводя записанную в нем сумму по кредиту счета 37 в корреспонденции со счетами:

15 «Заготовление и приобретение материальных ценностей» — на сумму расходов по заготовке и доставке материально-производственных запасов в организацию;

40 «Выпуск продукции (работ, услуг)» — на расходы по выпуску продукции, выполнению работ, оказанию услуг, включая общие управленческие расходы. Последние учитывают на отдельном субсчете и ежемесячно списывают непосредственно на дебет счета 90 «Продажи» как расходы отчетного периода;

44 «Расходы на продажу» — на сумму коммерческих расходов и издержек обращения за отчетный период;

другими счетами в зависимости от характера текущих расходов по обычным видам деятельности.

Рассмотрим условный пример применения счетов управленческого учета.

Пример 3

В компании используется следующая система управленческого учета (табл. 6-8).

|

Таблица 6. Счета управленческого учета и примеры записей данных |

|||

|

Дебет счета |

Кредит счета |

Сумма |

|

|

Расходы по элементам перегруппированы и записаны по счетам управленческого учета |

|||

|

Списаны отходы сырья и материалов по цене возможного использования |

|||

|

Стоимость выявленного брака |

|||

|

Списаны общепроизводственные расходы подразделений вспомогательных производств |

|||

|

Стоимость продукции и услуг вспомогательных производств, переданных в основное производство |

|||

|

Списаны общепроизводственные расходы основного производства и относящиеся к исправлению брака |

|||

|

Суммы, восстановленные как компенсация потерь от брака |

|||

|

Окончательная сумма потерь от брака списана в издержки основного производства |

|||

|

Таблица 7. Отражение сальдо по счетам |

||||||

|

Счет |

Наименование счета |

№ записи |

Оборот |

Сальдо |

||

|

по дебету |

по кредиту |

по дебету |

по кредиту |

|||

|

Основное производство |

||||||

|

Итого |

||||||

|

Вспомогательное производство |

||||||

|

Итого |

||||||

|

Общепроизводственные расходы |

||||||

|

Итого |

||||||

|

Общехозяйственные расходы |

||||||

|

Отражение издержек производства |

||||||

|

Итого |

||||||

|

Брак в производстве |

||||||

|

Итого |

||||||

|

Обслуживающие производства и хозяйства |

||||||

|

Таблица 8. Баланс счетов управленческого учета |

||||

|

Счет |

Обороты |

Сальдо |

||

|

по дебету |

по кредиту |

по дебету |

по кредиту |

|

|

Сумма |

||||

________________

Итак, мы рассмотрели общие положения, касающиеся учета затрат в управленческом учете. На основе этой информации руководство принимает важные управленческие решения, поэтому она должна быть своевременной, полной и актуальной. Также обратим внимание на следующее: в условиях кризиса большинство руководителей предпочитает сократить персонал с целью сокращения издержек. Однако практика показывает, что после значительного сокращения предприятие полному восстановлению не подлежит. Уходят квалифицированные кадры, которые при стабилизации обстановки не возвращаются. Поэтому настоящая статья призвана помочь руководству разобраться с иными статьями затрат, которые можно сократить без сокращения производственного персонала.

Тема: Ответы на тесты по бухгалтерскому управленческому учету

Тип: Тест | Размер: 29.43K | Скачано: 298 | Добавлен 03.06.10 в 08:13 | Рейтинг: +13 | Еще Тесты

Вопрос 1. Маржинальный доход представляет собой:

1. сумму превышения фактической прибыли над суммой платежей в бюджет от фактической прибыли

2. сумму превышения нормативного значения затрат над их фактическим значением

Ответ: 3. сумму превышения выручки от реализации над суммой переменных затрат в себестоимости

реализованной продукции

Вопрос 2. Создание центров ответственности позволяет на крупных предприятиях:

Ответ: 1. децентрализовывать ответственность за прибыль

2. осуществлять контроль за дисциплиной труда

3. осуществлять контроль за техникой безопасности и загрязнением окружающей среды

(Шеремет А.Д. р. 17, 17.3)

Вопрос 3. Управленческий учет отличается от финансового учета тем, что служит:

Ответ: 1. Для внутренних пользователей, обеспечивает управленческий аппарат информацией для

планирования, собственно управления и контроля за деятельностью организации.

2. Для внешних пользователей.

3. Обеспечивает управленческий аппарат информацией для планирования, собственно управления и контроля

за деятельностью организации.

В финансовом учете отражается наличие и движение всех запасов продукции, а в управленческом учете

отражается планомерный процесс формирования затрат на производстве всей продукции и себестоимости

отдельных изделий, контроль за снижением себестоимости продукции, выявление резервов ее снижения.

Вопрос 4. Организация управленческого учета на предприятии:

Ответ: 1. зависит от решения администрации

2. строго обязательна

3. обязательна не для всех типов предприятий

Вопрос 5. Источниками информации управленческого учета в отличие от финансового учета могут быть:

Ответ: 1. Данные производственного учета, данные оперативного бухучета, любые документы бухучета либо

разрабатываемые в организации документы, связанные с затратами и калькуляцией себестоимости.

2. Любые документы бухучета либо разрабатываемые в организации документы, связанные с затратами и

калькуляцией себестоимости.

3. Данные производственного учета, данные оперативного бухучета.

п.19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Вопрос 6. Верно ли утверждение, что система «стандарт - кост» наиболее эффективна при использовании

гибких бюджетов

Ответ: 2. Да.

Вопрос 7. Основным объектом управленческого учета является:

1. Носители затрат (продукт) либо продукция, выпущенная из производства в отчетном месяце, или

«товарный» выпуск продукции, а также незавершенное производство.

2. Место возникновения затрат (цеха).

Ответ: 3. Место возникновения затрат (цеха), носители затрат (продукт) либо продукция, выпущенная из производства в отчетном месяце, или «товарный» выпуск продукции, а также незавершенное производство;

Место возникновения - когда издержки производства группируются и учитываются по структурным единицам и

подразделениям, в которых происходит первоначальное потребление производственных ресурсов; носители

затрат - когда издержки производства группируются и учитываются по видам

продукции (работ, услуг), предназначенным для реализации на рынке

Вопрос 8. Какой вариант нормативного учета затрат может выбрать организация:

1. Вариант по форме № 4

2. Вариант по форме №1

Ответ: 3. Существует один нормативный метод и никакой более.

Вопрос 9. Система учета по центрам ответственности необходима в условиях:

1. только стандартного

2. только нормативного

Ответ: 3. Либо нормативного, либо стандартного.

Вопрос 10. Преимущества использования системы «стандарт - кост» состоят в том, что она:

1. Осуществляет контроль деятельности предприятия.

Ответ: 2. Осуществляет планирование и контроль деятельности предприятия.

3. Осуществляет планирование деятельности предприятия.

Вопрос 11. Первым в процедуре оперативного планирования:

1. Бюджет доходов и расходов

2. План производства

Ответ: 3. План продаж

4. Бюджет инвестиций (План капитальных затрат)

5. Бюджет движения денежных средств (План денежных потоков)

Вопрос 12. Центры финансовой отчетности - это:

Ответ: 1. структурные единицы предприятия, для которых формируются планы и которые отчитываются за

результаты их выполнения

2. структурные единицы предприятия, которые отчитываются за остаток наличных денежных средств

Вопрос 13. Центр ответственности представляет собой:

Ответ: 1. Структурные подразделения, которым выделены в определенные полномочия и ответственные за

принятие решений.

2. Структурные подразделения, ответственные за принятие решений.

3. Структурные подразделения, которым выделены в определенные полномочия.

Вопрос 14. Нормативными являются затраты:

1. учитываемые по нормам потребляемого ресурса.

Ответ: 2. учитываемые по нормам или нормативным значениям потребляемого ресурса.

3. учитываемые по нормам.

Вопрос 15. Какую систему бухгалтерского учета использует управленческий учет?

1. Cистему анализа, которая интегрирует в себе различные подсистемы и методы управления и подчиняет их

достижению одной цели.

2. Cистему контроля, которая интегрирует в себе различные подсистемы и методы управления и подчиняет их

достижению одной цели.

Ответ: 3. Cистему управления производством, которая интегрирует в себе различные подсистемы и методы

управления и подчиняет их достижению одной цели.

Управленческий учет - система учета, планирования, контроля, анализа доходов и расходов и результаты

хоздеятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих

решений и целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и

долгосрочной перспективах.

Вопрос 16. В системе «стандарт - кост» расходы сверх установленных норм относятся:

1. На финансовый результат расходов.

Ответ: 2. На финансовый результат периода возникновения расходов.

Вопрос 17. Калькуляционные единицы представляют собой:

1. вид продукта (части продукта, группы продуктов) разной степени готовности

Ответ: 2. количественный измеритель объекта калькулирования

3. готовый продукт

Выбор объектов калькулирования и калькуляционных единиц

Вопрос 18. Какие измерители применяет управленческий учет?

1. натуральные и денежные

2. натуральные и трудовые

Ответ: 3. натуральные, трудовые, денежные

Специалисты по управленческому учету в своей работе пользуются всеми видами измерителей: натуральными,

трудовыми, денежными.

Вопрос 19. Переменными считаются статьи издержек:

1. Которые косьвенно связаны с изменениями объема производства.

Ответ: 2. Которые прямо связаны с изменениями объема производства.

3. Которые связаны с изменениями объема производства.

Вопрос 20. В чем состоят задачи управленческого учета?

1. формирование достоверной и полной информации о внутрихозяйственных процессах и результатах

деятельности и предоставление этой информации руководству предприятия путем сопоставления внутренней

финансовой отчетности;

Ответ: 2. - формирование достоверной и полной информации о внутрихозяйственных процессах и результатах

деятельности и предоставление этой информации руководству предприятия путем сопоставления

внутренней финансовой отчетности;

Планирование и контроль экономической эффективности деятельности предприятия и его центров

ответственности;

Исчисление фактической себестоимости продукции и определение отклонений от установленных норм,

стандартов, смет;

Анализ отклонений от запланированных результатов и выявление причин отклонений;

Обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых

ресурсов;

Формирование информационной базы для принятия решений;

3. - формирование информационной базы для принятия решений;

Выявление резервов повышения эффективности деятельности предприятия.

Вопрос 21. Параметры решений - это:

1. набор вариантов решений, которые можно принять в данной ситуации

Ответ: 2. внешние и внутренние условия, которые должны быть приняты во внимание при принятии решений

и которые "сужают" поле альтернатив

См. Структура отчетов центров ответственности по уровням управления

Вопрос 22. Для решения задач управленческого учета используются следующие функции:

Деятельности,

обеспечение прозрачности затрат;

Создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятия,

консультации руководителей по выбору эффекивных вариантов действий;

Ответ: 2. - координация целей и планов подразделений и предприятия в целом содействие руководству;

Организация работы по созданию и ведению системы управленческого учета;

Бесперебойное осуществление процессов планирования, контроля экономических результатов

деятельности, обеспечение прозрачности затрат;

Создание методической и инструментальной базы по управлению рентабельностью и ликвидностью

предприятия, консультации руководителей по выбору эффекивных вариантов действий;

3. - координация целей и планов подразделений и предприятия в целом содействие руководству;

Организация работы по созданию и ведению системы управленческого учета;

Вопрос 23. При решении проблемы "отказ от выпуска или продолжение выпуска вида продукции"

применяют методику:

1. калькуляция полной фактической производственной себестоимости

Ответ: 2. система "директ - костинг"

3. анализ целесообразности принятия дополнительного заказа

См.: Планирование объемов деятельности с оптимизацией ассортимента выпускаемой продукции, в том числе при

наличии ограничивающего фактора

Вопрос 24. В условиях индивидуального производства индивидуальная выработка рабочих определяется:

1. Стоимость часа / количество отработанных часов

2. Как стоимость / количество отработанных часов

Ответ: 3. Расчетным методом (стоимость / количество выработанной продукции)

(стоимость / количество выработанной продукции)

Вопрос 25. Управленческий учет придерживается следующих принципов:

Ответ: 1. - достаточная экономическая и юридическая самостоятельность хозсистем;

2. - свободное ценообразование, способное сбалансировать спрос и предложение

Здоровая финансово - денежная система;

Отказ государства от административного вмешательства в хоздеятельность;

3. - достаточная экономическая и юридическая самостоятельность хозсистем;

Свободная конкуренция, ликвидация монополизма;

Отказ государства от административного вмешательства в хоздеятельность;

Не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами

(планирования) и система оценки деятельности подразделений, т.е. управленческие не бухгалтерские технологии:

Достаточная экономическая и юридическая самостоятельность хозсистем;

Свободная конкуренция, ликвидация монополизма;

Свободное ценообразование, способное сбалансировать спрос и предложение

здоровая финансово - денежная система;

Отказ государства от административного вмешательства в хоздеятельность;

Вопрос 26. Отклонение в расценках для прямых трудовых затрат вычисляется по формуле:

1. (фактическая расценка затрат - плановая расценка затрат) * фактическое время работы.

Ответ: 2. (фактическая расценка прямых трудовых затрат - плановая расценка прямых трудовых затрат) *

фактическое время работы.

3. (фактическая расценка прямых трудовых затрат - плановая расценка прямых трудовых затрат) / фактическое

время работы.

Вопрос 27. Чем было обусловлено выделение управленческого учета из единой системы бухгалтерского

учета:

1. требованиями налоговых органов

2. требованиями законодательства по бухгалтерскому учету

Ответ: 3. спецификой целей и задач управленческого учета

Вопрос 28. В чем состоит роль бухгалтера-аналитика в принятии управленческих решений?

Ответ: 1. в принятии управленческих решений.

2. в оптимизации принятых управленческих решений.

3. в подготовке управленческих решений.

Вопрос 29. При исчислении сокращенной себестоимости по методу директ - кост общепроизводственные

расходы, носящие условно - постоянный характер:

1. на затраты

Ответ: 2. относятся на финансовый результат

Вопрос 30. Этические стандарты бухгалтера по управленческому учету включают:

Вопрос 31. Метод учета раскроя по партиям предполагает:

1. периодическое проведение инвентаризации остатков материалов в цехах

Ответ: 2. периодическое составление отчета о фактическом выпуске готовой продукции и отпущенного

материала

3. сравнение данных фактического использования материалов с данными их использования по технологической

документации

Вопрос 32. Внутренняя управленческая отчетность используется для целей:

Ответ: 1. Панирования, управления, контроля.

2. Панирования и управления.

3. Планирования и контроля.

Вопрос 33. Создание системы «стандарт - кост» имеет целью:

Ответ: 1. - управление затратами;

Оценка деятельности персонала;

Оценка бюджетов;

Ценовая политика.

2. - управление затратами;

Установка цен и ценовой политики;

Оценка деятельности персонала.

3. - оценка деятельности персонала;

Оценка бюджетов;

Ценовая политика.

Вопрос 34. План производства определяет:

Ответ: 1. виды и количество продукции, которые должны быть выпущены в предстоящем бюджетном

(плановом) периоде

2. виды продукции, которые должны быть выпущены в предстоящем бюджетном (плановом) периоде

3. количество продукции, которое должно быть выпущено в предстоящем бюджетном (плановом) периоде

Вопрос 35. Является ли коммерческой тайной учетная политика в части управленческого учета?

1. Нет, не является

Ответ: 2. Да, является

3. Да, является, только в части доходов

Вопрос 36. В условиях учета возмещения постоянных затрат на производство прямой убыток может быть

определен:

Ответ: 1. Как повышение постоянных затрат над маржинальным доходом или в сумме возмещения

постоянных затрат

2. Как повышение постоянных затрат над совокупным доходом

Вопрос 37. Система «стандарт - кост» выявляет:

1. отклонение расчетных затрат от их плановых (страндартных)значений

Ответ: 2. отклонение фактических затрат от их плановых (страндартных)значений.

3. отклонение фактической прибыли от плановой.

Вопрос 38. Релевантными считаются данные о расходах и доходах:

Ответ: 1. относящиеся к принимаемому управленческому решению

2. относящиеся к текущему периоду времени

3. относящиеся к конкретному виду деятельности

Вопрос 39. Верно ли утверждение, что нормативные затраты позволяют руководителю работать в режиме

«принципа исключений»:

1. Отрицательное исключается - да, т.е. исключается норма, если существует экономия в смысле нормы.

Ответ: 2. Отрицательное исключается - да, т.е. исключается прошлая норма, если существует экономия в

смысле нормы.

Вопрос 40. Основное требование к предоставлению информации в управленческом учете:

1. Информативность предоставления.

2. Точность предоставления.

Ответ: 3. Скорость предоставления.

Вопрос 41. Производимый организацией продукт приносит выручку 200 руб./ед. и маржинальную

прибыль 80 руб./ед. Постоянные косвенные затраты за период составляют 40000 руб. Величина точки

безубыточности для данного периода составит (в ед. продукта):

Ответ: 2. 500

3. 333.333333333333

4. 142.857142857143

Анализ зависимости "затраты - объем производства - прибыль,

Схема отчета о доходах

Вопрос 42. Для определения нормативных затрат необходимо обосновать:

Ответ: 1. нормы потребления различных производственных ресурсов на единицу продукции.

2. нормы потребления различных производственных ресурсов.

3. нормы потребления на единицу продукции.

Вопрос 43. Потребителями информации управленческого учета являются:

1. акционеры предприятия

Ответ: 2. менеджеры предприятия

3. налоговая инспекция

4. банк на стадии принятия решения о выдаче предприятию кредита.

См. Различия финансового и управленческого учета

Вопрос 44. Управленческий учет является подсистемой

1. Аналитического учета.

Ответ: 2. Бухгалтерского учета.

3. Экономического анализа.

Вопрос 45. Организация системы нормативных затрат предполагает:

1. наличие нормативного хозяйства.

2. наличие регламента ведения учета и анализа отклонений.

Ответ: 3. - наличие нормативного хозяйства;

Наличие регламента ведения учета и анализа отклонений.

Вопрос 46. Нормативные калькуляции себестоимости используются в следующих целях:

1. обеспечение функции контроля.

2. обеспечение управления планированием.

Ответ: 3. обеспечение 2 - х функций управления: планирования и контроля.

Вопрос 47. Среди принципов нормативного подхода к калькулированию себестоимости можно выделить:

1. Разработку нормативной себестоимости продукции.

Ответ: 2. Разработку нормативных калькуляций.

Вопрос 48. Сколько единиц произведенной и реализованной продукции обеспечит получение прибыли в

размере 200 денежных единиц, если цена реализации одного изделия - 16 денежных единиц, переменные

затраты на единицу изделия - 6 денежных единиц, постоянные затраты за период - 100 денежных единиц.

1. 45 единиц.

2. 20 единиц

Ответ: 3. 30 единиц

(16*х - 100 -6*х = 200, 10х = 300, х = 30)

Вопрос 49. Понятие «отклонение» означает:

Ответ: 1. Отклонение от норм и нормативов.

2. Отклонение в расчетах.

3. Отклонение от нормы.

Вопрос 50. Система «стандарт - кост» в отличие от отечественной системы нормативных затрат:

Ответ: 1. Отличается порядком списания выявленных отклонений стандарт - кост - на финрезультат периода

возникновения, не учитывается, сколько материалов передано в производство и сколько осталось на

складе, все общее количество в ценах списывается на финрезультат.

2. Отличается порядком списания выявленных отклонений стандарт - кост - на финрезультат периода

возникновения.

3. Отличается порядком списания выявленных отклонений стандарт - кост - на финрезультат, не учитывается,

сколько материалов передано в производство и сколько осталось на складе.

Вопрос 51. Отклонение по цене используемых материалов свидетельствует:

Ответ: 1. О различии между значениями цен (фактической от нормативной-плановой) 2. О различии между ценами (фактической от рыночной)

3. О различии между значениями цен (фактической закупочной от нормативной-рыночной)

Вопрос 52. Отклонение в цене для прямых материальных затрат вычисляется по формуле:

1. (фактическая цена материалов) / фактическое количество материалов.

2. (фактическая цена материалов) *фактическое количество материалов.

Ответ: 3. (фактическая цена материалов - плановая цена) *фактическое количество материалов.

Вопрос 53. Правила построения внутренней сегментарной отчетности устанавливаются:

Ответ: 1. руководством организации

2. ПБУ 12/2000

3. международными стандартами

Вопрос 54. "Центр доходов" несет ответственность за:

1. затраты

Ответ: 2. выручку

3. затраты и выручку

Вопрос 55. Допускается ли в условиях нормативного учета списание отклонений в полной сумме без

распределения по объектам калькулирования?

1. Да, только если есть отклонения по одному объекту кальькулирования

Ответ: 3. Нет

Вопрос 56. Бухгалтер, осуществляющий управленческий учет, должен придавать особое значение

соблюдению такого этического принципа, как:

Ответ: 1. - коммерческая тайна и корпоративная ответственность;

Конфиденциальность информации.

2. конфиденциальность информации.

3. коммерческая тайна и корпоративная ответственность.

Вопрос 57. При принятии управленческого решения, связанного с выбором одного из альтернативных

вариантов, необходима информация о:

Ответ: 1. Прогнозе продаж (рентабельности авансируемого капитала).

2. Продажах.

3. Рентабельности авансируемого капитала.

Вопрос 58. Отклонение в количестве для прямых материальных затрат вычисляется по формуле:

1. (фактическое количество) / плановую цену.

2. (фактическое количество - плановое количество) / плановую цену.

Ответ: 3. (фактическое количество - плановое количество) * плановую цену.

Вопрос 59. Отклонение в количестве затраченного прямого труда вычисляется по формуле:

1. (фактическое количество затраченного прямого труда - нормативное количество зпт) / фактическую ставку

для прямого труда.

Ответ: 2. (фактическое количество затраченного прямого труда - нормативное количество зпт) * фактическую

ставку для прямого труда.

3. (нормативное количество затраченного прямого труда - нормативное количество зпт) * фактическую ставку

для прямого труда.

Вопрос 60. Отклонение в эффективности использования общепроизводственных расходов вычисляется по

формуле:

1. ОПР = ОПРпостоян. * ОБЪЕМ ПРОИЗВОДСТВА +ОПРперемен./ ОБЪЕМ ПРОИЗВОДСТВА.

2. ОПР = ОПРпостоян. /ОБЪЕМ ПРОИЗВОДСТВА минус ОПРперемен./ ОБЪЕМ ПРОИЗВОДСТВА.

Ответ: 3. ОПР = ОПРпостоян. /ОБЪЕМ ПРОИЗВОДСТВА +ОПРперемен./ ОБЪЕМ ПРОИЗВОДСТВА.

Вопрос 61. Идеальные нормативы используют:

1. Используют в бухгалтерском учете

2. Используют в управленческом учете

Ответ: 3. Идеальных нормативов не бывает

Вопрос 62. Для контроля и управления отклонениями в цене применяются следующие методы:

1. Бюджет продаж.

2. Скользящий бюджет.

Ответ: 3. Гибкий бюджет.

Вопрос 63. Для контроля и управления отклонениями в количестве применяются следующие методы:

1. Бюджет производственных запасов.

2. Бюджет производства. Ответ: 3. Гибкий бюджет.

Вопрос 64. Отклонение по времени работы свидетельствует:

Ответ: 1. Об отличии от нормативного значения, о необходимости пересмотра

2. Об отличии от нормативного значения

3. О необходимости пересмотра нормативного значения

Вопрос 65. Ведется ли в системе «стандарт - кост» текущий учет изменения норм?

Ответ: 1. Да.

Да (сравнение факта с планом).

Вопрос 66. Генеральный (главный) бюджет - это:

Ответ: 1. совокупность планов, составленных для предприятия в целом

2. совокупность планов, составленных для основных производственных подразделений предприятия

См. Бюджет движения денежных средств

Вопрос 67. Нормативная себестоимость произведенной продукции, работ, услуг отражается в

Ответ: 1. Д - т 43 К - т 40

2. Д - т 40 К - т 43

3. Д - т 40 К - т 20

Вопрос 68. Фактическая себестоимость выпущенной с производства продукции, работ, услуг отражается в

бухгалтерском учете следующими записями:

1. Д - т 43 К - т 40

2. Д - т 20 К - т 40

Ответ: 3. Д - т 40 К - т 20

Вопрос 69. В какой форме отражают отклонение фактических затрат на оплату труда от нормативных

затрат при нормативном методе учета затрат на производство?

1. Разрабатывается по каждой производственной операции 2. Разрабатывается по однородным производственным операциям в сравнении

Ответ: 3. Разрабатывается по каждой производственной операции в сравнении с ее нормативным значением

Вопрос 70. Дифференциация баз распределения косвенных затрат предполагает, что:

1. различные базы распределения должны использоваться для составления нормативных (плановых) и

фактических калькуляций;

2. для каждого отчетного периода должны использоваться различные базы распределения;

Ответ: 3. могут использоваться различные базы распределения для различных статей затрат и различных мест

возникновения затрат;

Вопрос 71. Период планирования - это:

1. временной промежуток, в течение которого реализуются планы

2. временной промежуток, в течение которого менеджеры предприятия составляют и согласовывают план

Ответ: 3. временной промежуток, на который составляются и в течение которого реализуются планы

Тема 5 (35). Основы планирования. Бюджетирование

Вопрос 72. К обязательным принципам управленческого учета относятся:

1. двойная запись

Ответ: 2. полезность информации для принятия управленческого решения

3. денежное измерение

Вопрос 73. Назовите обязательные условия развития управленческого учета:

1. Производственная необходимость.

Ответ: 2. Экономическая востребовательность.

3. Развитие научной и материальной базы.

Вопрос 74. Функциональной обязанностью бухгалтера - аналитика является:

1. - координация целей и планов подразделений и предприятия в целом;

Содействие руководству;

Бесперебойное осуществление процессов планирования, контроля экономических результатов деятельности.

Ответ: 2. - координация целей и планов подразделений и предприятия в целом;

Содействие руководству;

Организация работы по созданию и ведению системы управления учета;

Бесперебойное осуществление процессов планирования, контроля экономических результатов

деятельности;

Обеспечение прозрачности затрат;

3. - обеспечение прозрачности затрат;

Создание методической и конструктивной базы по управлению рентабельностью и ликвидностью предприятия;

Консультация руководителей по выбору эффективности вариантов действий.

Вопрос 75. Обязательна ли организация управленческого учета на предприятии?

Ответ: 2. Нет.

Вопрос 76. Трансфертная цена в общем виде определяется:

1. Как цена передачи продуктов и услуг одним сегментом другому сегменту того же предприятия

Ответ: 2. Как внутренняя цена передачи продуктов и услуг одним сегментом другому сегменту того же

предприятия.

3. Как цена передачи продуктов и услуг одним сегментом другому сегменту предприятия

Вопрос 77. Традиционной отечественной бухгалтерской практике более соответствует вариант

организации управленческого учета:

1. многовариантный

Ответ: 2. котловой.

Вопрос 78. Центром ответственности, руководитель которого должен контролировать доходы и расходы

своего подразделения, является:

Ответ: 1. Структурное подразделение (или вид деятельности)

2. Головная организация

Вопрос 79. Основная цель управленческого учета - предоставление данных необходимых для:

1. составление пояснительной записки к бухгалтерскому балансу и отчету о финансовых результатах

2. формирование отчетности о деятельности в рамках договора простого товарищества

Ответ: 3. формирование управленческих решений и организации контроля за их исполнением

Вопрос 80. В условиях калькулирования полной фактической производственной себестоимости прямые

затраты соотносятся:

1. С плановыми затратами

Ответ: 2. С нормативными значениями затрат

3. с нормативными значениями

4. С фактическими значениями затрат

Вопрос 81. При увеличении объема выпуска продукции в отчетном периоде постоянные затраты:

1. уменьшаются

2. увеличиваются

Ответ: 3. остаются неизменными

См.: Классификация по степени зависимости величины затрат от уровня деловой активности (объемов

производства или продаж)

Вопрос 82. Отчет менеджера центра инвестиций обязательно включает сведения:

1. Прибыли использованных активов

2. О доходах и прибыли использованных активов

Ответ: 3. О затратах, доходах, прибыли использованных активов

Вопрос 83. Соблюдение требований положений по бухгалтерскому учету, утвержденных приказами

Минфина РФ, является обязательным при ведении (какого учета?):

Ответ: 1. Финансового учета.

2. Управленческого учета.

3. Бухгалтерского учета.

Вопрос 84. Определить отклонение по цене основных материалов при условии: - нормативная цена - 10

д.ед.; - фактическая цена - 8, 2 д.ед.; - фактическое количество - 1000ед.; - покупочная стоимость - 8 д.ед.

Ответ: 1. благоприятное - 1800

2. неблагоприятное - 200

3. благоприятное - 2000

1000ед.* 10 д.ед. - 1000ед.* 8, 2 д.ед. = 1800 д.ед.

Вопрос 85. К расходам периода относят:

1. Затраты, относимые к прошлому периоду.

2. Затраты, относимые к данному периоду.

Ответ: 3. Текущие затраты, относимые к данному периоду.

Вопрос 86. При планируемом объеме реализации продукта в количестве 12000 ед. выручка должна

составить 840 000 руб. С помощью метода «гибкого бюджета» определить выручку для объема реализации продукта в количестве 10000 ед.:

Ответ: 3. 700000

Уровень "2"

Вопрос 87. Значение статей сметы затрат рассчитывается:

1. По фактическим расходам ресурсов.

2. По расходам ресурсов.

Ответ: 3. По нормам расхода ресурсов (по нормативам).

Вопрос 88. В составе избыточных бесполезных затрат учитываются:

1. Затраты в составе непроданной продукции более 1 года

2. Затраты в составе просроченной продукции

Ответ: 3. Затраты на незадействованные мощности в производстве

Вопрос 89. Объектом отнесения затрат при позаказном калькулировании является:

1. определенные группы продукции

2. как отдельные виды, так и группы продукции

Ответ: 3. отдельный производственный заказ

Методы калькулирования

Вопрос 90. Номенклатура статей затрат:

1. регулируется Положением по бухгалтерскому учету "Расходы организации"

Ответ: 2. устанавливается организацией самостоятельно

Статья затрат - совокупность затрат, отражающая их однородное целевое использование

Вопрос 91. Одноэлементными являются затраты:

1. независящие от изменений объмов производства

Ответ: 2. вызванные использованием одного вида ресурса

3. не выше установленного законодательством минимального размера оплаы труда

Вопрос 92. Информация о затратах в резерве экономических элементов показывает:

Ответ: 1. удельный вес того или иного элемента в общей сумме затрат

2. производственную себестоимость

3. соотношение затрат и объема производства

Классификация затрат по экономическим элементам

Вопрос 93. Методы исключения и распределения являются:

Ответ: 1. вариантами попередельного метода;

2. вариантами позаказного метода;

Вопрос 94. Отчет менеджера центра затрат включает в себя:

1. фактические и нормативные значения подконтрольных менеджеру статей затрат

Ответ: 2. фактические и нормативные значения расхода материальных ресурсов и их остатков на начало и

конец отчетного периода

3. данные о выработке и отработанном рабочем времени

Вопрос 95. К какому виду затрат следует отнести затраты на услуги телефонной связи, если они включают

фиксированную абонентскую плату и повременный тариф:

1. переменным;

2. постоянным;

Ответ: 3. смешанным;

Вопрос 96. В системе управленческого учета обрабатываются данные о хозяйственных фактах:

Ответ: 1. о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических

разрезах

2. о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых

инвестициях, состоянии источников финансирования, взаимоотношениях с государством по уплате налогов и т.д.

См.: Тема 1 (31). Введение в управленческий уч т

Вопрос 97. Нормативный метод учета затрат соответствует принципам западной системы управленческого

учета:

1. директ - костинг

Ответ: 2. стандарт - кост

3. маржинальная

См.: Формулы расчета отклонений по факторам

Вопрос 98. Основными объектами управленческого учета являются:

1. Доходы, расходы, издержки, результаты (прибыли, убытки)

Ответ: 2. Доходы, расходы, издержки, результаты (прибыли, убытки), центр ответственности и система

внутренней отчетности

3. Издержки, результаты (прибыли, убытки), центр ответственности

Вопрос 99. Из нижеперечисленных к финансовым планам/бюджетам относят:

1. план общехозяйственных затрат;

2. план продаж;

3. бюджет производственной себестоимости;

Ответ: 4. прогнозный баланс;

К финансовым планам относят:

- бюджет доходов и расходов;

- бюджет инвестиций;

- бюджет движения денежных средств;

- прогнозный баланс.

Вопрос 100. Калькулирование ограниченной себестоимости в большей степени необходимо для:

Ответ: 1. принятия оперативных управленческих решений

2. принятия долгосрочных управленческих решений

Затраты должны учитываться по полной себестоимости в условиях принятия долгосрочных управленческих

решений, а учет затрат по ограниченной себестоимости наиболее эффективен при принятии оперативных

управленческих решений по регулированию и контролю затрат, выпуска продукции и ее реализации,

установлению нижних границ цен с учетом спроса и предложения на рынке, регулированию инфляционных

процессов.

Вопрос 101. Определить запас прочности организации в натуральных единицах, если фактический выпуск

составляет 20 единиц, цена реализации одного изделия - 16 денежных единиц, переменные затраты на

одно изделие - 6 денежных единиц, постоянные затраты периода - 100 денежных единиц.

1. 5 единиц

Ответ: 2. 10 единиц

3. 0 единиц

Вопрос 102. Косвенными являются затраты:

Ответ: 1. которые не могут быть отнесены в момент возникновения прямо на носитель затрат

2. для отнесения которых необходимы дополнительные расчеты по распределению пропорционально той или

иной выбранной базе

3. которые в момент их возникновения можно непосредственно отнести на носитель затрат

Вопрос 103. Отклонение переменных затрат между значением по гибкому бюджету и фактическим

значением (отклонение по затратам на единицу продукта) определяется по формуле:

Ответ: 1. Фактическое количество реализованной продукции х (Фактическая величина переменных затрат на

единицу продукции - Плановая величина переменных затрат на единицу продукции);

2. Плановое количество реализованной продукции х (Фактическая величина переменных затрат на единицу

продукции - Плановая величина переменных затрат на единицу продукции);

Вопрос 104. Уровень ответственности центра инвестиций:

1. ниже уровня ответственности центра прибыли;

Ответ: 2. выше уровня ответственности центра прибыли;

Вопрос 105. При увеличении объема выпуска продукции в отчетном периоде как меняются постоянные

затраты:

Ответ: 1. Не меняются

2. Меняются пропорционально

3. Увеличиваются

Вопрос 106. Нормы расхода ресурсов в производстве рассчитываются:

Ответ: 1. от достигнутого, и как разработка технически обоснованных норм

2. на основе технически обоснованных норм

3. от фактически достигнутых

Вопрос 107. Обеспечение контролируемости затрат и доходов в условиях учета по центрам ответственности

достигается:

1. изменением содержаний отчетности центров ответственности

2. предоставлением сведений об отклонениях по центрам

Ответ: 3. перераспределением полномочий между менеджерами, возглавляющими центры ответственности

Вопрос 108. Уровень самостоятельности и ответственности центра инвестиций:

1. ниже уровня ответственности центра прибыли

Ответ: 2. выше уровня ответственности центра прибыли

См. Переход к финансовой структуре предприятия

Вопрос 109. График документооборота представляет собой:

Ответ: 1. График движения документов в организации

2. График движения документов в организации по отделам

3. График движения документов в организации в отделах

Вопрос 110. Базовые нормативы используются для:

1. Расчетов показателей

2. Расчетов базовых показателей

Ответ: 3. Разработки более совершенных форм

Вопрос 111. В системе управленческого учета обрабатываются данные о каких хозяйственных фактах?

Ответ: 1. О фактах связанных с производством продукции (калькулирование ресурсов)

2. О фактах связанных калькулированием ресурсов

3. О фактах связанных калькулированием производителльности труда

Вопрос 112. "Расходы на подготовку и освоение производства" - это:

1. элемент затрат;

Ответ: 2. статья затрат;

Вопрос 113. Бюджет доходов и расходов:

Ответ: 1. отражает структуру и величину доходов и расходов предприятия в целом, отдельных центров

ответственности (или направлений деятельности) предприятия и планируемый к получению финансовый

результат в предстоящем бюджетном периоде

2. отражает структуру и величину доходов и расходов отдельных центров ответственности (или направлений

деятельности) предприятия

3. отражает планируемый к получению финансовый результат в предстоящем бюджетном периоде

План коммерческих затрат

Вопрос 114. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат.

Перечень статей затрат устанавливается:

1. законом

Ответ: 2. организацией самостоятельно

См.: Статья затрат - совокупность затрат, отражающая их однородное целевое использовани.

Вопрос 115. Публикация внутренней управленческой отчетности в средствах массовой информации

осуществляется:

1. при смене руководителя предприятия

2. ежегодно

3. ежеквартально

4. в случае банкротства предприятия

Ответ: 5. не осуществляется ни при каких условиях

См. Различия финансового и управленческого учета

Вопрос 116. "Незавершенное производство" - это:

1. незаконченное к концу отчетного периода стоительство

Ответ: 2. продукция, не прошедшая к концу отчетного периода всех стадий обработки и поэтому не

признаваемая готовой продукцией

3. изготовление собственными силами объектов ОС или НМА, не завершенное к концу отчетного периода

Незавершенное производство - продукция, не прошедшая к концу отчетного периода всех стадий обработки и

поэтому не признаваемая готовой продукцией.

Вопрос 117. Главным инструментом управленческого учета, позволяющим контролировать деятельность

центра затрат является:

1. статистический план управления

Ответ: 2. смета затрат

3. внутренняя отчетность